2019年新个税改革政策正式补丁——KIS旗舰版

宇翔

23人赞赏了该文章

1.3万次浏览

编辑于2019年01月28日 16:06:43

2019个税补丁指引 1.1 背景① 互联网时代的来临,使得个税改革水到渠成;② 国家税务局出台2019年累计预扣预缴个税方案。1.2 与之前个税方案最大区别① 2019年前,个税按月计算、缴纳;2019年后,个税按月预缴,按年汇算清缴;② 2019年前,个税缺乏个性化特点;2019年后,新增子女教育、继续教育、赡养老人、住房贷款利息、住房租金、大病医疗6项附加扣除项,因人而异。1.3 计算方法[list]

[*]累计预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用(5000/月)-累计专项扣除(三险一金)-累计专项附加扣除(6项)-累计依法确定的其他扣除

[*]本期应预扣预缴税额=(累计预缴应纳税所得额×税率-速算扣除数)-已预扣预缴税额

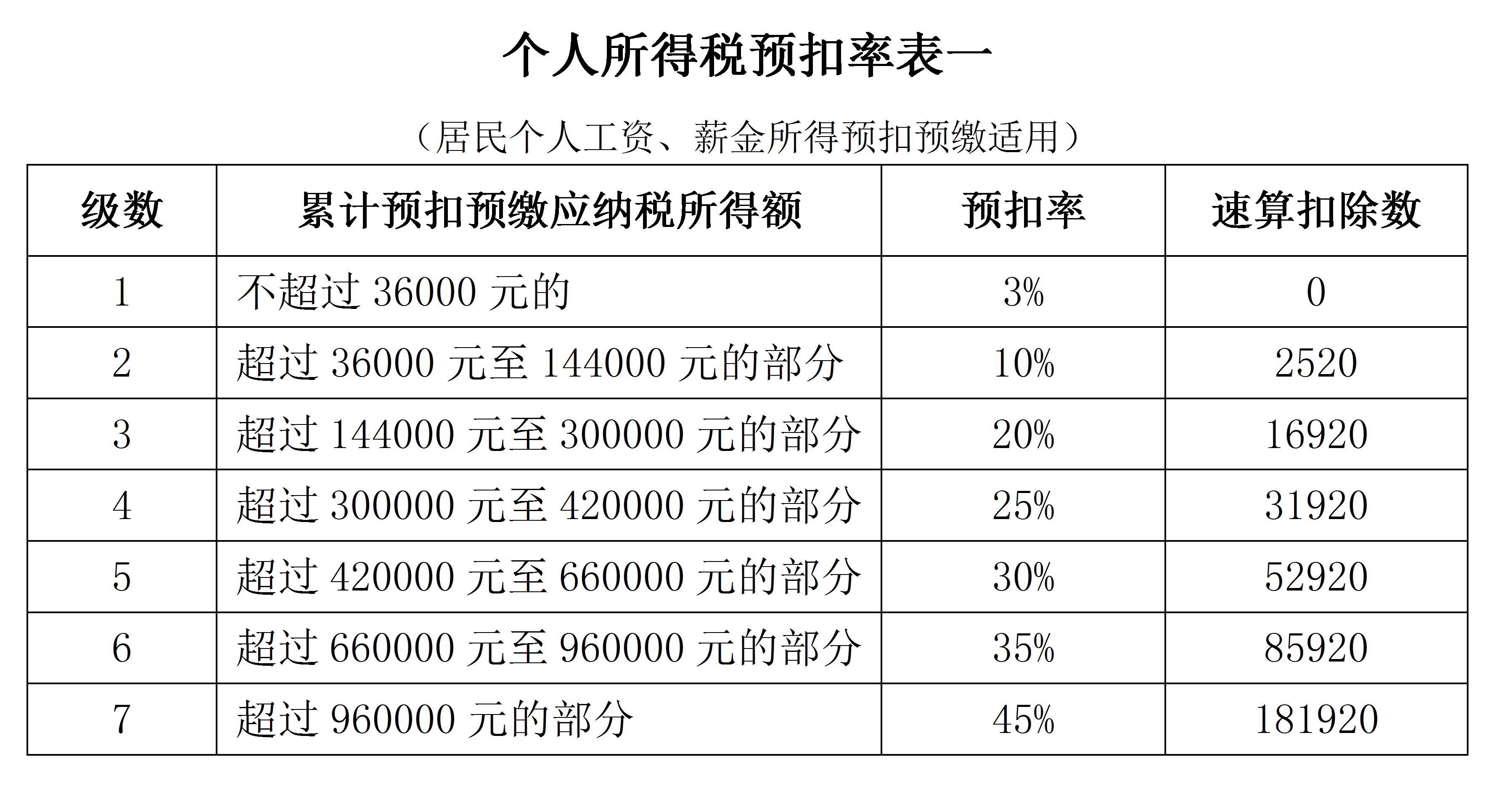

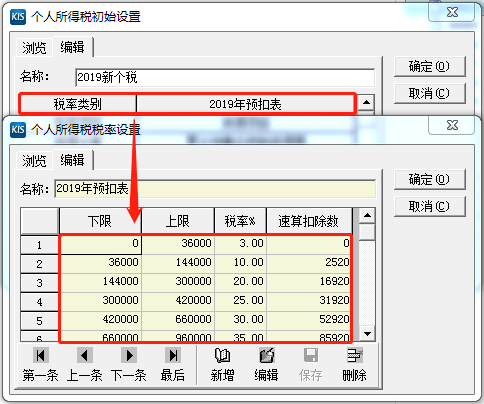

[/list]1.4 2019年税率表

1.5税款所属期[list]

[*]劳动所属期:指的是纳税人工作的月份。纳税人在哪几个月工作,那么工作的这几个月就分别是每月工资的劳动所属期,比如张某2018年8月只在甲单位工作了一个月,那么2018年8月就是张某的这笔工钱的劳动所属期。

[*]税款所属期:指的是纳税人领取工资的月份,纳税人在哪一个月拿到工资,那么拿到工资的这个月就是税款所属期,张某在2018年10月5号才拿到8月的劳动工资,那么该笔工资的税款所属期就是2018年10月。

[*]新旧税法的执行时间,是以工资的税款所属期进行划分,而不是以劳动所属期来划分。

[*]

[/list]

2实现方案

2.1安装补丁

[*]服务端及客户端都需要安装

[*]无前置补丁

[*]正式补丁下载地址:http://club.kingdee.com/club/newclub/patch/list?productType=%E9%87%91%E8%9D%B6KIS&productno=2711155649

[/list]

2.2补丁内容[list]

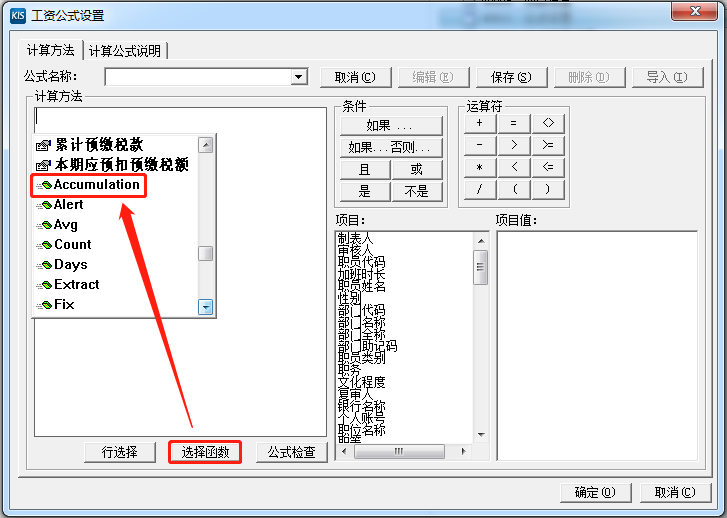

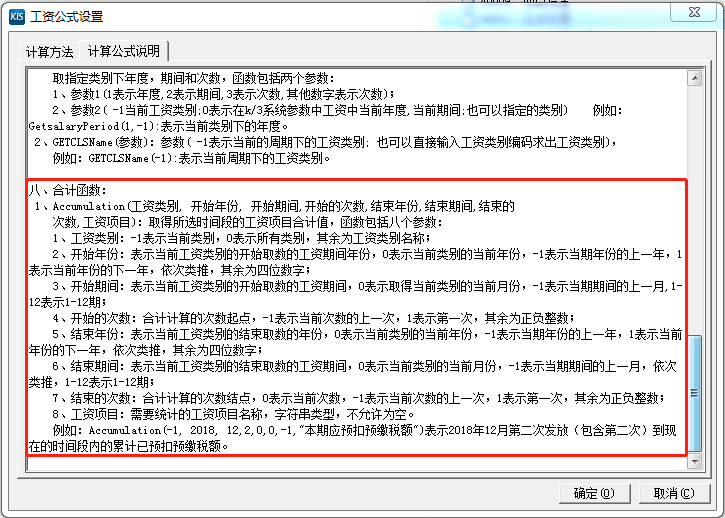

[*]新增合计函数Accumulation(工资类别, 开始年份, 开始期间,开始的次数,结束年份,结束期间,结束的次数,工资项目),取得所选时间段的工资项目合计值,共八个参数。

[*]例如:Accumulation(-1, 2018, 12,2,0,0,-1,"本期应预扣预缴税额")表示2018年12月第二次发放(包含第二次)到现在的时间段内的累计已预扣预缴税额(不包含本年本期本次)。

[*]利用此函数,计算出本年累计应纳税所得额,及本年已预扣预缴税额,进而计算出本期应预扣预缴税额。

[*]应用举例:

[/list] 若需计算从2018年12期到当前期间的“累计应纳税所得额” 操作流程如下: A.新增工资项目“累计应纳税所得额”与“应纳税所得额” B.设置公式:累计应纳税所得额=应纳税所得额+Accumulation(-1,2018,12,1,0,0,-1,"应纳税所得额") C.以上公式,结束年份0表示当前年份,结束期间0表示当前期间,结束次数-1表示上一期间,则: 若当前期间为2019年第6期间,公式表示:

累计应纳税所得额= 2019年6期当前次数的应纳税所得额+ 从2018年12期第1次到2019年6期当前次数的上一次的应纳税所得额之和 若当前期间为2019年第7期间,公式表示: 累计应纳税所得额= 2019年7期当前次数的应纳税所得额+ 从2018年12期第1次到2019年7期当前次数的上一次的应纳税所得额之和 …… 以此类推。2.3函数选择界面及说明

2.4新增工资项目

[list][*][i]子女教育、继续教育、赡养老人、住房贷款利息、住房租金、大病医疗[/i]

[/list]示例:

[*][i]基本减除费用[/i]

[*][i]累计应纳税所得额[/i]

[*][i]累计预缴税款[/i]

[*][i]累计已预扣预缴税额[/i]

[*][i]本期应预扣预缴税额[/i]

[/list]注:① 此部分由用户依据自身情况自定义添加② 选择为固定项目时,表示结账到下一期次不清零,数据仍保留;选择为可变项目时,表示结账到下一期次时清零。2.5定义新个税税率[list]

[*]若通过“工资公式”计算个人所得税,打开“公式设置”窗口,配置公式如下:

[/list]如果 累计应纳税所得额<=36000 则 累计预缴税款=累计应纳税所得额*3% 如果完如果 累计应纳税所得额>36000 且 累计应纳税所得额<=144000 则 累计预缴税款=累计应纳税所得额*10%-2520 如果完如果 累计应纳税所得额>144000 且 累计应纳税所得额<=300000 则 累计预缴税款=累计应纳税所得额*20%-16920 如果完如果 累计应纳税所得额>300000 且 累计应纳税所得额<=420000 则 累计预缴税款=累计应纳税所得额*25%-31920 如果完如果 累计应纳税所得额>420000 且 累计应纳税所得额<=660000 则 累计预缴税款=累计应纳税所得额*30%-52920 如果完如果 累计应纳税所得额>660000 且 累计应纳税所得额<=960000 则 累计预缴税款=累计应纳税所得额*35%-85920 如果完如果 累计应纳税所得额>960000 则 累计预缴税款=累计应纳税所得额*45%-181920 如果完[list]

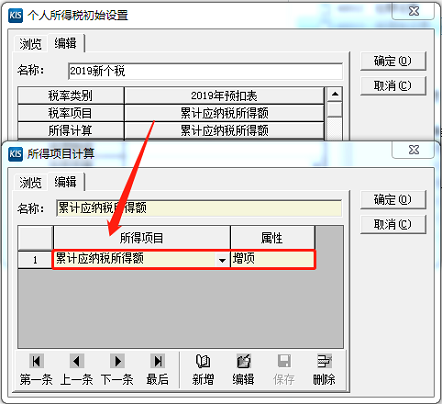

[*]若通过“所得税计算”功能计算个人所得税,打开“所得税设置”功能,修改税率及所得项目如下:

[/list]

2.5完整工资公式示例应发工资=基本工资+岗位工资应纳税所得额=应发工资-代扣社保-子女教育-赡养老人-住房贷款利息-住房租金-基本减除费用累计应纳税所得额=应纳税所得额+Accumulation(-1,2018,12,1,0,0,-1,"应纳税所得额")累计已预扣预缴税额=Accumulation(-1,2018,12,1,0,0,-1,"本期应预扣预缴税额")如果 累计应纳税所得额<=36000 则 累计预缴税款=累计应纳税所得额*3% 如果完如果 累计应纳税所得额>36000 且 累计应纳税所得额<=144000 则 累计预缴税款=累计应纳税所得额*10%-2520 如果完如果 累计应纳税所得额>144000 且 累计应纳税所得额<=300000 则 累计预缴税款=累计应纳税所得额*20%-16920 如果完如果 累计应纳税所得额>300000 且 累计应纳税所得额<=420000 则 累计预缴税款=累计应纳税所得额*25%-31920 如果完如果 累计应纳税所得额>420000 且 累计应纳税所得额<=660000 则 累计预缴税款=累计应纳税所得额*30%-52920 如果完如果 累计应纳税所得额>660000 且 累计应纳税所得额<=960000 则 累计预缴税款=累计应纳税所得额*35%-85920 如果完如果 累计应纳税所得额>960000 则 累计预缴税款=累计应纳税所得额*45%-181920如果完本期应预扣预缴税额=累计预缴税款-累计已预扣预缴税额如果 本期应预扣预缴税额<0 则 本期应预扣预缴税额=0 如果完实发工资=应发工资-代扣社保-本期应预扣预缴税额注:用户可参照此公式,根据自身情况,进行自定义调整2.6导入职员各工资项目数据后,完成工资计算3需注意事项

3.1用户需注意开始期间的配置[list]

[*]若是当月发当月工资,则2019年的初始期间为2019年1月

[*]若是次月发当月工资,则2019年的初始期间为2018年12月

[*]其他情况,由用户自定义

[/list]3.2新员工在年中入职情况的工资计算建议[list]

[*]若公司在19年有新员工入职,可新增工资项目 “入职前累计应纳税所得”、“入职前已预扣预缴税额”来实现。设置公式为:累计应纳税所得额=应纳税所得额+Accumulate(-1,2018,12,1,0,0,-1,"应纳税所得额")+入职前累计应纳税所得

[/list][list]

[*]本期应预扣预缴税额=累计预缴税款-累计已预扣预缴税额-入职前已预扣预缴税额

[*]注:入职前累计项目的数值只需在新员工首次计算工资时填写即可,后期无需再填写。

[/list]3.3年终奖计算建议[list]

[*]在2021年12月31日前,年终奖可不并入当年综合所得,依法单独计税(以全年一次性奖金收入除以12个月得到的数额,按月换算的月度税率表确定适用税率和速算扣除数单独计算)。

[/list] 计算公式:应纳税额=全年一次性奖金收入×适用税率-速算扣除数[list]

[*]若用户选择不并入当年综合所得,可新建工资类别单独核算,具体操作方法为:【工资管理】→【类别管理】→【新建类别】

[*]个人取得全年一次性奖金,也可以选择并入当年综合所得。而自2022年1月1日起,年终奖应并入当年综合所得计税。若用户选择并入当年综合所得,可新建工资项目,将该项目并入到应纳税所得额即可。

[/list]3.4反结账的相关注意点① 反结账后,若没有对工资数据进行修改,则不需要做特殊操作;② 工资数据更新的业务处理:[list]

[*]若反结账后修改了工资数据,则需在【工资业务】中点击【工资计算】重算工资。重算后,【所得税计算】也需重新引入所得项目并重算,保存。

[*]若【工资录入】中存在由【所得税计算】产生的数据,则【工资录入】需重新点击【所得税】按钮重新引入所得税数据,然后再次重算工资,即【工资录入】需要重算两次。

[*]若反结账前,已经录入了工资数据,反结账后也修改了工资数据,则反结账后再次结账,需要将结账后的工资数据再次重算。

[*]如:当前期间为2019年第6期间,工资数据已录入,此时发现上一期间的工资数据有误,则反结账到第5期间修改。修改并重算后进行结账,结账后为第6期间,由于上一期间工资已修改,因此当前期间(第6期)的工资数据需要重新计算工资。

[/list]

相关链接

2019年新个税改革政策补丁抢先体验——KIS专业版

金蝶KIS专业版打响了支持2018年新个税改革政策的第一枪

金蝶KIS打响支持2018年新个税改革政策的第二枪《2018年新个税改革政策解决方案ForKIS标准版》

金蝶KIS打响支持2018年新个税改革政策的第三枪《2018年新个税改革政策解决方案ForKIS旗舰版》

金蝶KIS打响支持2018年新个税改革政策的第四枪《2018年新个税改革政策解决方案ForKIS账务平台》

2019年新个税改革政策更新包已发布——KIS标准版

推荐阅读