金蝶KIS专业版2019年新个税累计预扣法补丁说明书

1 补丁说明

1.1 背景说明

新修订的《中华人民共和国个人所得税法》自2019年1月1日起实施。政策中关于实施的累计扣税法解读如下:1、自2019年1月1日起,居民个人的综合所得,以每一纳税年度的收入额减除费用60000元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等附加专项扣除。2、此次税法修订对综合所得实行按年计税,尽量减少纳税人办理年终汇算清缴的人数,特别是只有一处工资薪金且在单位办理专项附加扣除纳税人,无须办理年度自行汇缴补退税。3、累计预扣法具体计算公式累计预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除;本期应预扣预缴税额=(累计预缴应纳税所得额×税率-速算扣除数)-已预扣预缴税额。其中:累计基本减除费用,按照5000元/月乘以当前月份数计算。

1.2 KIS专业版工资管理的实现方案 [u]此补丁已正式发放,请在打补丁前做好账套备份。[/u]

KIS专业版各版本新个税补丁增加最新个人所得税累计计算函数Accumulate,实现工资项目的累计计算功能,补丁编号如下(下载地址见帖子的最下面):

注意事项:必须先打前置补丁,再打新个税补丁,否则个税补丁功能无法正常实现!服务器和客户端都需要把前置补丁和新个税补丁同时打上。

[table]

[tr][td=200] 版本 [td=200]2019年新个税补丁号[td=200]前置补丁

[tr][td=200]专业版V14.0[td=200]PT131806[td=200]PT108245

[tr][td=200]专业版V14.1[td=200]PT131807[td=200]PT102880、PT108246

[tr][td=200]专业版V15.0[td=200]PT131808[td=200]PT120462

[tr][td=200]专业版V15.1[td=200]PT131791[td=200]无

[tr][td=200]专业版V16.0[td=200]公有云已更新 私有云PT132406[td=200]无

补丁已新增2019年新个税法所需的预设工资项目及税率表,安装补丁后,用户只需在工资项目中选择所需的工资项目,然后通过工资公式,计算出每一期工资的应纳税所得额,再通过Accumulate函数计算出本年截止当月的累计应纳税所得额,和截止至上月的累计已预扣预缴税额,进而得到本期应预扣预缴税额。

1.3 累计函数Accumulate的使用介绍

1、填写格式: Accumulate(开始年份,开始期间,结束年份,结束期间,”工资项目名称”) 注:符号均为英文字符。2、公式含义: 该函数表示,对当前员工在当前工资类别下,该工资项目从开始年份的开始期间累加到结束年份结束期间的累计值。3、应用举例: 如:需要计算从2018年12期到当前期间的 [累计减除费用] 操作流程如下: a. 设置工资项目 [减除费用] 和 [累计减除费用] ,[减除费用] 每个月均为5000; b. 设置公式:累计减除费用=Accumulate(2019,1,0,-1,"减除费用")+减除费用 c. 以上公式,结束年份以0表示当前年份,结束期间以-1表示上一期间,则: 若当前期间为2019年第6期间,公式表示: [u]累计减除费用= 从2018年12期到2019年5期的减除费用之和 + 2019年第6期的减除费用[/u] 若当前期间为2019年第7期间,公式表示: [u]累计减除费用= 从2018年12期到2019年6期的减除费用之和 + 2019年[/u][u]第[/u][u]7期的减除费用[/u] …… 以此类推。 1.4 新个税下工资计算的具体操作方法

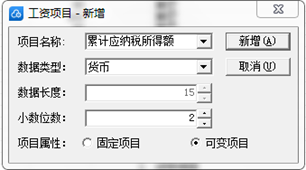

1、设置工资项目补丁已新增2019年新个税法所需的预设工资项目,如:“子女教育”、“继续教育”、“赡养老人”、“住房贷款利息”、“住房租金”、“累计应纳税所得额”、“ 已预扣预缴税额”、“累计预缴税款”、“减除费用”等项目,用户根据需要进行选用即可。若用户需要另设工资项目,如“专项扣除小计”“附加扣除小计”等,可进行手工增加。增加项目的操作方式如下:登录KIS专业版产品后,依次打开【工资管理】→【基础资料】→【项目设置】,先选择要使用的工资类别,然后在工资项目设置窗口中,单击【新增】如下图,依次手工增加即可。

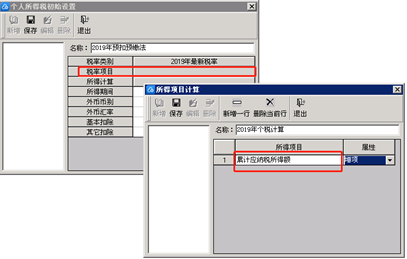

方法二: 通过【工资管理】→【所得税计算】模块来计算个人所得税[u]累计预缴税款[/u]:注:所得税计算模块已预设2019年新个税税率表,直接在所得税计算模块的设置里选择即可,操作方式如下:

设置税率类别:

设置税率项目:

1.5 公式演示示例

例:若本期为2019年2期间,那么本年的工资及个税计算公式如下:应发合计=基本工资+奖金本月专项扣除=养老保险+医疗保险+失业保险+住房公积金本月附加扣除=赡养老人+子女教育+继续教育+住房租金+住房贷款利息应纳税所得额=应发合计-减除费用-本月专项扣除-本月附加扣除累计应纳税所得额=Accumulate(2019,1,0,-1,"应纳税所得额")+应纳税所得额已预扣预缴税额=Accumulate(2019,1,0,-1,"本期应预扣预缴税额")如果 累计应纳税所得额<=36000 则 累计预缴税款=累计应纳税所得额*0.03 如果完如果 累计应纳税所得额>36000 且 累计应纳税所得额<=144000 则 累计预缴税款=累计应纳税所得额*0.1-2520 如果完如果 累计应纳税所得额>144000 且 累计应纳税所得额<=300000 则 累计预缴税款=累计应纳税所得额*0.2-16920 如果完如果 累计应纳税所得额>300000 且 累计应纳税所得额<=420000 则 累计预缴税款=累计应纳税所得额*0.25-31920 如果完如果 累计应纳税所得额>420000 且 累计应纳税所得额<=660000 则 累计预缴税款=累计应纳税所得额*0.3-52920 如果完如果 累计应纳税所得额>660000 且 累计应纳税所得额<=960000 则 累计预缴税款=累计应纳税所得额*0.35-85920 如果完如果 累计应纳税所得额>960000 则 累计预缴税款=累计应纳税所得额*0.45-181920 如果完本期应预扣预缴税额=累计预缴税款-已预扣预缴税额如果 本期应预扣预缴税额<0 则 本期应预扣预缴税额=0 如果完

注:累计函数Accumulate的前两个参数(开始年份、开始期间),只需在每个累计区间的第一期手动进行调整更改即可。

1.6 新员工在年中入职的情况

若公司在当年2月之后有新员工入职,为了计算出该新员工在当年的工资累计应纳税所得额,建议可增加一个工资项目 “入职前累计应纳税所得”、“入职前已预扣预缴税额”来实现。因此,累计应纳税所得额的公式可设置为: 累计应纳税所得额=Accumulate(2019,1,0,-1,"应纳税所得额")+应纳税所得额+入职前累计应纳税所得本期应预扣预缴税额=累计预缴税款-已预扣预缴税额-入职前已预扣预缴税额

注:入职前的累计项目只需在新员工第一次工资发放时填写即可,后期不需要再填写。

1.7 年终奖计算

政策解读:1、在2021年12月31日前,个人拿到的年终奖可不并入当年综合所得,依法单独计税(以全年一次性奖金收入除以12个月得到的数额,按月换算的月度税率表确定适用税率和速算扣除数单独计算)。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数若用户选择不并入当年综合所得,建议可以在工资管理模块新建工资类别来另外核算,新建工资类别的具体操作方法为:【工资管理】→【基础资料】→【类别管理】→【新建】

2、居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。而自2022年1月1日起,年终奖应并入当年综合所得计税。若用户选择并入当年综合所得,建议可直接新建工资项目,把该项目并入到当月的应纳税所得额即可。

2 反结账说明

反结账的相关注意点1、反结账后,若没有对工资数据进行修改,则不需要做特殊操作;2、工资数据更新的业务处理:1)若反结账后修改了工资数据,则【工资录入模块】需要点击 [重算] 按钮,重算后,【所得税计算模块】也需要点击 [计税] 或者 [刷新] 按钮重新计算所得税,再点击[保存]。2)若【工资录入模块】存在由【所得税计算模块】产生的数据,则【工资录入模块】需重新点击[所得税]按钮重新引入所得税数据,然后再次点击重算按钮,即【工资录入模块】需要重算两次。3、若反结账前,已经录入了工资数据,反结账后也修改了工资数据,则反结账后再次结账,需要把结账后的工资数据再点击[重算]。 如:当前期间为2019年第6期间,工资数据已录入,此时发现上一期间的工资数据有误,则反结账到第5期间修改。修改并重算后进行结账,结账后为第6期间,由于上一期间工资已修改,因此当前期间(第6期)的工资数据需要点击[重算],重新计算工资。

3 关于账套升级说明如果是低版本的专业版账套,升级到更新版本,为确保2019年新个税改革政策补丁正常使用,建议检查以下事项:1、检查升级前账套中是否存在与预设的工资项目名称相同的自定义工资项目名称,比如:在以前版本的专业版账套里没有计件工资、计时工资,在当时通过自定义增加了这些工资项目,但现在新版本专业版账套里这两个项目是预设的工资项目2、建议在升级前,将这些自定义的但与新版本中预设的工资项目重名的自定义工资项目进行更名,再进行账套升级3、安装个2019年新个税改革政策补丁

下载地址:https://pan.kingdee.com/s/MTA1OTY4NiwzYzhh

相关链接2019年新个税改革政策补丁抢先体验——KIS旗舰版

金蝶KIS专业版打响了支持2018年新个税改革政策的第一枪

2019年新个税改革政策更新包已发布——KIS标准版

金蝶KIS打响支持2018年新个税改革政策的第二枪《2018年新个税改革政策解决方案ForKIS标准版》

金蝶KIS打响支持2018年新个税改革政策的第三枪《2018年新个税改革政策解决方案ForKIS旗舰版》

金蝶KIS打响支持2018年新个税改革政策的第四枪《2018年新个税改革政策解决方案ForKIS账务平台》

推荐阅读