【重要】最严发票稽查来袭,以后会计这样开票按偷税处理!

2017年可以说是最严发票管控年,主要体现在:

1)税务机关严厉打击虚开增值税发票的行为,一经发现,一查到底;

2)自2017年7月1日起,开增值税普通发票也必须填报纳税人识别号或统一社会信用代码;

3)发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。

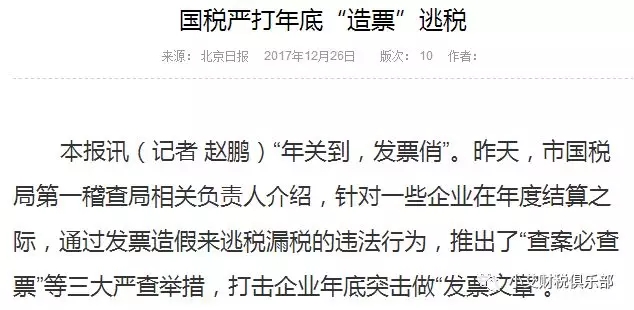

据北京日报26日报道,北京市国税局第一稽查局推出严查年底突击做“发票文章”举措,打击年底突击购买发票、增加支出、逃税避税。

“年关到,发票俏”。昨天,市国税局第一稽查局相关负责人介绍,针对一些企业在年度结算之际,通过发票造假来逃税漏税的违法行为,推出了“查案必查票”等三大严查举措,打击企业年底突击做“发票文章”。

市国税局第一稽查局相关负责人说,每到年底,一些企业在做年度结算的时候,就会通过各种渠道,购买或者直接发票造假,力图通过增加支出的方式,逃税避税。社会上还因此产生了一些专门以发票牟利的违法“发票产业链”。

为了严厉打击这种发票违法行为,筑牢发票“防火墙”,保证国家利益不受损失,今年市国税局第一稽查局在年底税收执法环节,重点强化执法力度,推出了“查案必查票”、注重发票“链条式”检查和联合执法三大严厉举措。

1、2017最严发票新规两连发,对会计人影响巨大!

1)为企业开具普通发票必须带税号

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。

2)关于增值税发票和增值税普通房发票管理若干事项的公告

自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。

例如:纳税人销售黄金项链,在开具增值税发票时输入的商品名称为“黄金项链”,选择的商品和服务税收分类编码为“金银珠宝首饰”。该分类编码对应的简称为“珠宝首饰”,则增值税发票票面上会显示并打印“*珠宝首饰*黄金项链”。如果纳税人错误选择其他分类编码,发票票面上将会出现类似“*钢材*黄金项链”或“*电子计算机*黄金项链”的明显错误。

温馨提醒:

如果你的公司”碰巧“在此次最严税局稽查中发现发票问题,落实了真实情况,税款必须补,罚款可沟通!因为升级后发票明细都存省局和国家局,问题始终存在,拖得时间越长,滞纳金越多,问题越大,罪责越重!

企业财务人员,税务局让写自查报告的时候,一定不要写的太多过多,很容易不打自招!曾经有个企业,在会计的自查报告中整整写了79个税务问题!

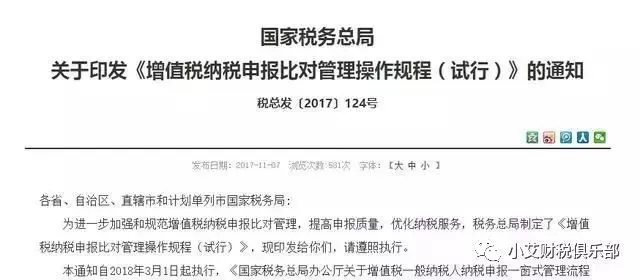

2、2018金税三期再升级,比对票表税,有任何可疑迹象将锁发票机!

为了进一步加强和规范增值税纳税申报比对管理,提高申报质量,优化纳税服务,税务总局就制定了《增值税纳税申报比对管理操作规程(试行)》,将于2018年3月1日起在各省市国税局开始施行。

该《规程》中制定了税局通过税收征管信息系统比对企业申报数据的标准,方法,和发现异常后怎么处理。

每月初,各地区都会通过金税三期系统和网上纳税申报系统对各企业的申报数据进行比对,比对不符的,该企业的税控设备就会被锁,导致无法对外开发票,这会严重影响企业的经营。

年底了,建议所有企业都要自查一下,不然会出现很多尴尬的数据:有的年收入1000万药品销售公司会议费竟然达到700万!这些数据基本都会被税务预警的!

3、开发票”超出经营范围“,会不会被税局稽查?

有的财务小伙伴问,开具超经营范围的业务发票,会不会给自己带来税务上的风险?会不会引起税务局的注意,带来税务稽查?

虽然没有明文规定禁止开具超经营范围的业务发票,但是金税三期上线后,增值税发票的开具更加透明、可查,超出经营范围开票,还是存在一定的税务风险的。

现行的开票系统,需根据开票内容,选择商品名称、税务编号等,在发票中,购销双方以及商品名称都是很清楚、准确的。所以,当开票内容与企业主营业务相差较大时,极易引起税务局的注意。

个人认为:如发生“超经营范围业务”,必须开具超经营范围增值税发票时,请务必保留好相关税务证据:如购销合同、账单等,以应对税务局的质疑。

4、会计如果这样开发票,一律按偷税处理!

一提到开票不合法,很多人第一观念就想到了“虚开发票”,而在税务实践中,税务机关特别是稽查人员会通过一个标准来检查企业的开票行为是否跨越“雷区”,即有没有构成“三流一致或四流一致”。

想想身边的企业,三流不一致的情况可能经常出现。资金、发票、货物,经常出现一方收款,另一方开发票的情况,原来真的有很多企业因为这个原因被稽查了!

根据国税发〔1997〕134号,以下简称134号文件,规定:

有下列情形之一的,无论购货方(受票方)与销售方是否进行了实际的交易,增值税专用发票所注明的数量,金额与实际交易是否相符,购货方向税务机关申请抵扣进项税款或者出口退税的,对其均应按偷税或者骗取出口退税处理。

一、购货方取得的增值税专用发票所注明的销售方名称、印章与其进行实际交易的销售方不符的,即134号文件第二条规定的“购货方从销售方取得第三方开具的专用发票”的情况。

二、购货方取得的增值税专用发票为销售方所在省(自治区、直辖市和计划单列市)以外地区的,即134号文件第二条规定的“从销货地以外的地区取得专用发票”的情况。

三、其他有证据表明购货方明知取得的增值税专用发票系销售方以非法手段获得的,即134号文件第一条规定的“受票方利用他人虚开的专用发票,向税务机关申报抵扣税款进行偷税”的情况

总结

(1)税务稽查中查账必查票、查税必查票、查案必查票,财务人要牢记自己的底线:绝不虚开虚抵发票,不参与任何发票违法行为;

(2)“开好票”、“做好账”、“报好税”,这是一名合格财务人最基本要求。

1514806699171.jpg(112.18KB)

1514806699228.jpg(69.59KB)

推荐阅读