4月27日,蓝色光标发布2020年度报告,实现营业收入405.27亿元,同比增长44.19%;实现归母扣非净利润5.89亿元,同比增长29.79%;经营性现金流净额增加至13.10亿元,同比大幅增长87.38%,创造继2018年之后的历史第二好成绩。

要知道,2020年是非常特殊的一年,因为疫情的影响,不少企业尤其是广告行业的运营都受到了巨大的压力,蓝标能够在这一年依旧保持高速增长,足以证明自己企业的含金量。更值得关注的则是蓝标的业绩在同行业之中可谓是独一份的翘楚,其不断变革、转型和创新的玩法,可以说给整个营销广告行业都树立了一个全新的标杆。

数字时代的最好的蓝标

2020年疫情之下,营销广告行业无疑是受到影响最大的行业之一,一方面是人们都在家里,广告投放的必要性大幅下降。另一方面,广告主的销售影响也比较大,所以预算也大幅下滑。多重原因冲击之下,广告行业可谓一片哀嚎,甚至连大家觉得应该逆势增长的互联网广告领域,不少公司财报上的广告收入都出现了大幅下滑,会员收费反而成了大家的救命稻草。而蓝标的财报数据确实令人感到惊艳,即便是放在平时普通的年景,这也称得上是一个靓丽的财报,而在2020年那确实是一个了不起的成绩了。而国内大部分广告和公关公司的成绩,相比之下都不值一提。

不仅如此,即便是全球广告行业巨头,旗下拥有包括奥美、智威汤逊、群邑等一系列知名品牌WPP集团也爆出了巨亏,2020财年归母净利润为-29.67亿英镑,同比减少446.53%。这也说明蓝标的表现确实称得上是一枝独秀,这其中的原因自然也就更具有深度研究的价值。蓝色光标董事长赵文权在致投资人的一封信中表示,“一个最好的蓝色光标正在徐徐展开。”

上市十年,蓝标从2010年上市前营收3.68亿元,到2020年营收405.27亿元,十年实现了超百倍增长,且复合增速超55%,稳居创业板所有上市公司前三,这恐怕也会出乎很多人的意料。毕竟营销广告领域的公司作为标准的服务公司,受到行业和客户的双重影响,无论是经济波动还是大客户丢失都会带来巨大的经营波动,能够穿越周期的公司少之又少,持续增长的公司甚至更是绝无仅有。

值得一提的是,尽管营收不断增长,海外业务也不断高速增长,但蓝标自身业务人员的规模并没有增长,这在以人效为核心的营销服务行业还是非常罕见的现象。蓝标近几年研发投入超5亿,推出的销博特、妙笔、蓝标在线等智能产品对单位人效大幅提升效果明显,国际业务不并表后,未来有望提升到120万人均毛利。这种只增业绩不增人的表现,说明蓝标抓住了数字时代的红利,也确立了未来的发展和增长潜力。

蓝标高速增长背后的秘密

为什么蓝标能够实现常年的高速增长,这背后的秘密到底是什么?其实,看似复杂的增长背后往往有着简单的原因,而对于蓝标而言,不断创新构建新能力是一个基础,而并购扩张和内生增长双轮驱动拓展业务的战略布局,则是成功的关键。如同WPP集团的不断并购一般,蓝标对于优势企业的并购也是不遗余力的,这保证了蓝标在不同垂直领域中的业务领先。

而海外业务的拓展成功,则真正形成了双轮驱动的格局,大大增加了蓝标业务数据的稳定性,比起国内业务(全案推广服务+全案广告代理)132.57亿元的收入,蓝标出海业务收入244.14亿元,同比增长41.26%,收入占比超60%可以说更让行业艳羡。另一方面,蓝标在数字化转型方面的举措也是非常成功的。

目前,整个广告行业的共识是广告行业最终的赢家可能会是互联网公司,无论是互联网广告还是数字化营销,都是真正的大势所趋。这两个领域大都并非传统4A广告公司所擅长,所以不断的淘汰或者被并购,也就成了这两年行业的主流,比如在2018年,成立了154年的智威汤逊和以数据、技术驱动电商、咨询、CRM为主要业务的伟门公司合并,还排在了伟门的后面,被称之为伟门汤逊公司,不仅轰动行业,还引发了一片唏嘘。

而WPP也刚刚整合了1994年成立的雅酷和1917年成立的葛瑞两家公司,来提升数字化转型和技术驱动能力。在这之前,WPP还将成立于1923年的扬罗必凯(Y&R)与1992年创办的数字营销公司VML整合,新公司VMLY&R——同样是由精通数字创意营销的创意及数字营销机构主导。

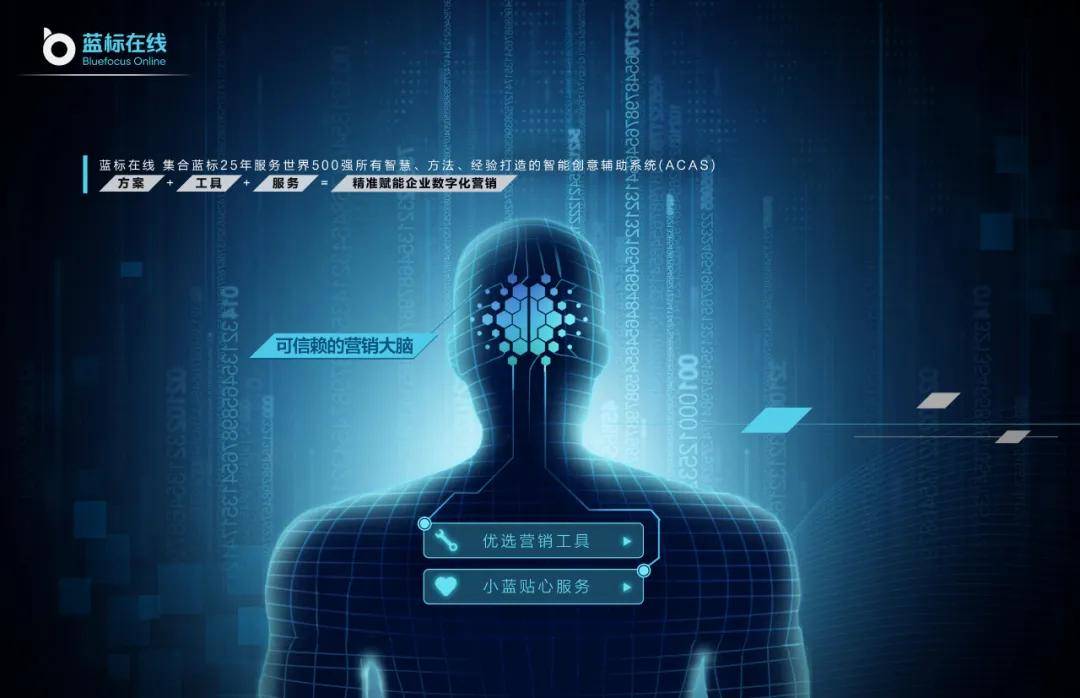

而蓝标作为一家年轻的公司,在技术方面的重视和投入更早且非常成功,甚至可以说,蓝标在本质上已经转变为了一家数字化营销的科技公司。比如2020年初推出的面向中小企业客户的智能营销SaaS平台“蓝标在线”,就是一个非常有价值的传统营销线上化的转型产品,可以帮助更多中小客户自助式的完成营销推广投放,不依赖团队服务,可以有效的降低中小客户的营销成本,同时也会大幅提升蓝标自身的人效。

这个业务和当下全球最红的营销技术公司TDD很相似,因为TTD也是一家利用算法,提供实时竞价的广告公司,不仅支持电视、音频等设备,同时还使得客户能够接触到谷歌和Facebook等网站巨头。而蓝标凭借自身的规模化效应和产业链地位,也同样获得了Facebook、头条、快手等核心媒体平台端的授信。目前TDD在资本市场上备受追捧,已经有了20倍的涨幅,相信目前处于价值底部的蓝标,也会复制这个走势。

结构优化,新蓝标更稳健

在过去的几年中,为了更好的建立竞争优势,并购扩张为蓝标业务增长带来了开疆扩土的能力,但也同样带来了大量的商誉积累,其减值风险一直是悬在蓝标头上的一柄达摩克里斯之剑。随着这几年的稳健发展,蓝标自身业务不断优化,数据不断向好,商誉风险积累的相关问题也得到了良好的解决。一方面,公司有息负债已经从历史高点的57亿元下降到了17亿元,同时,蓝色光标旗下蓝标国际引进战略投资者,将剥离17.84亿元商誉净额,公司商誉比重将降至35%以下。而剩下的商誉大部分都是牵涉未来数字广告业务板块和整合营销业务,是增长飞轮,风险很小。

同时,蓝标布局的不少全新业务都开始进入良性循环阶段和爆发增长阶段,比如短视频业务就有望成为公司第二条过百亿的产业线。针对大型互联网企业老用户的唤醒业务,中小企业进军海外业务的产品“鲁班跨境通”都在疫情之后迎来了发展的春天。毕竟挖潜老用户和开辟海外市场,是目前最高效的业务增长方式,发展前景和收入规模都非常不错。有分析师估计,即便受新冠状病毒的影响,未来全球广告支出将达到6920亿美元,蓝色光标能够在这个大蛋糕中分到多少,还是让人非常期待的。

放眼望去,蓝色光标的前景可谓一片大好,赵文权表示:“所有这些耀眼数字无疑都说明蓝色光标正在进入历史上最好的状态和阶段。我们拥有持续成长的核心业务,健康靓丽的财务指标,和可能带来惊喜的未来业务布局。”但他也表示了“公司的市场估值却长期处于低位”的遗憾。赵文权认为,“宝剑锋从磨砺出,梅花香自苦寒来,通过持续不懈地努力,创造更多价值,提升公司的竞争力和盈利能力,市场会对蓝标的真正价值做出客观理性的判断”。

良好的业绩表现,不断提升的人效,充足的现金流和资金运转效率,以及充满勃勃生机亟待爆发的新业务让2021年的蓝标实现了良好开局,收获最好单季。但在中国资本市场,虽然蓝标赢得了创业板过去十年的增长长跑,同时开启了新十年的全新增长之路,尤其是在数字化营销方面的抢跑乃至领跑,从营收规模算是当之无愧的龙头资产,但真正要打动投资者还是要不断提升盈利能力,智能产品的加速商业化将会是蓝标赢得未来的最大机会。