统计结果

总体规则

摊余成本表统计了主要包括租赁负债与使用权资产两种业务的全生命周期的计算过程,期初租赁负债包括租赁负债-本金、租赁负债-未确认融资费用、租赁负债-余额,统计了数据的期初余额、本期发生、期末余额等三种状况。计算过程如下:

摊余成本表(按月)各字段计算逻辑

Ø 会计期间:从租赁开始日所在会计期间按月罗列致租赁结束日所在会计期间。

Ø 现金流:根据付款计划中的付款日期和摊余成本表中的会计期间进行匹配,没有值时返回0。

期初余额:以下是第一期的计算逻辑,后面期初从上期期末进行结转。

Ø 使用权资产:

是否可抵扣为“是”:租赁负债总额(不含税)现值+预付账款+初始直接费用-租金激励

是否可抵扣为“否”:租赁负债总额(含税)现值+预付账款+初始直接费用-租金激励

Ø 租赁负债-本金:

是否可抵扣为“是”:租赁负债-本金=租赁负债总额(不含税)

是否可抵扣为“否”:租赁负债-本金=租赁负债总额(含税)

Ø 未确认融资费用:

是否可抵扣为“是”:租赁负债总额(不含税)-租赁负债总额(不含税)现值

是否可抵扣为“否”:租赁负债总额(含税)-租赁负债总额(含税)现值

Ø 租赁负债-余额:

租赁负债(本金)-未确认融资费用

本期发生:

Ø 本期折旧:期初资产/租入单中时间周期(月)

Ø 累计折旧:每期进行累加

Ø 本期利息支出:当期【租赁负债-余额】*期折现率;最后一期利息支出进行倒算:期初未确认融资费用-倒数第二期累计利息支出

月折现率=(1+年折现率)^1/12―1

Ø 累计利息支持:每期进行累计

期末余额:

Ø 使用权资产:期初使用权资产金额-本期折旧

Ø 租赁负债-本金:【期初租赁负债-本金】-当天现金流入(付款金额)

Ø 未确认融资费用:【期初未确认融资费用】-【当期利息支出】

Ø 租赁负债-余额:【期末租赁负债-本金】-【期末未确认融资费用】

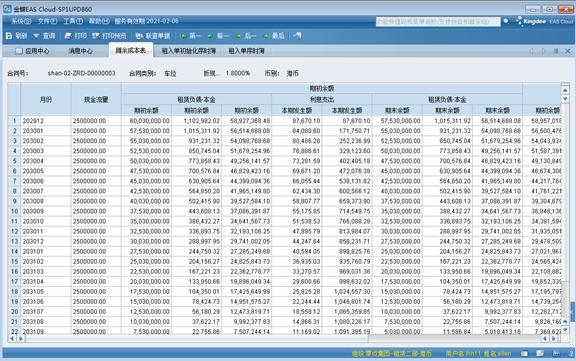

l 按期折算摊余成本表展示

l

扩展功能

l 支持联查合同租入单。通过联查合同租入单,可以快速、准确地掌握数据的来源。

l 支持摊余成本表数据导出(导出格式为EXCEL)。

相关主题